亏损20亿背后的技术护城河:Xreal全栈自研战略深度拆解

2026年,智能穿戴赛道迎来关键节点。4月2日,Xreal正式向港交所递交招股书,这家连续四年全球AR眼镜销量第一的企业,终于走到了IPO的关键时刻。

拆解招股书数据,核心矛盾清晰可见:三年累计亏损20亿元,2025年估值却达57亿元。这种高亏损与高估值的并行,究竟是资本泡沫还是技术溢价?本文从财务、产品、市场、研发四个维度,深度剖析Xreal的商业逻辑。

营收提速:高端化战略初见成效

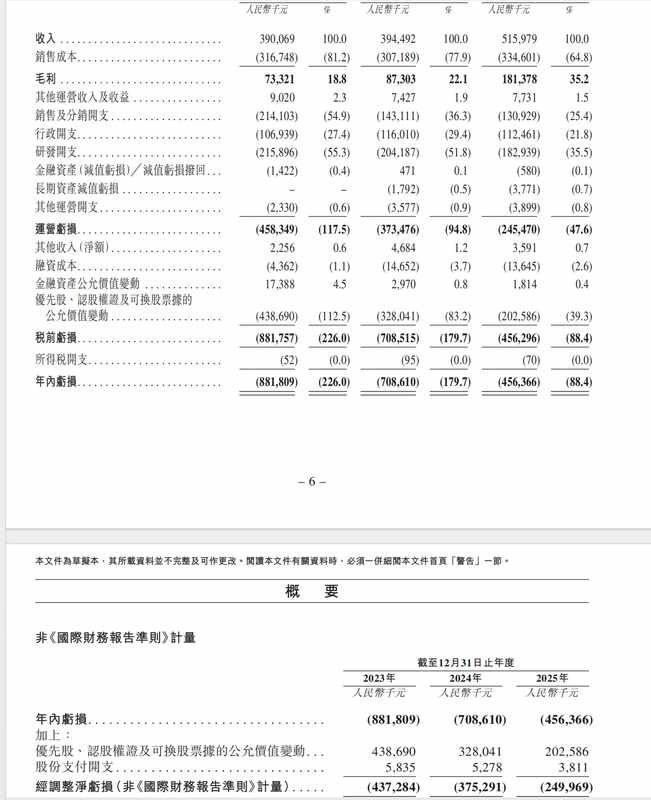

营收曲线呈现明显拐点:2023年3.90亿元,2024年仅微增至3.94亿元,2025年跳升至5.16亿元,同比增幅达30.8%。毛利率同步攀升,从18.8%到22.1%再到35.2%,说明产品定价权正在强化。

亏损收窄趋势同样值得注意:2023年亏损8.82亿元,2024年7.09亿元,2025年4.56亿元。收入增长与亏损收窄的双重叠加,意味着Xreal正逼近盈亏平衡点。

产品矩阵:中高端One系列成核心引擎

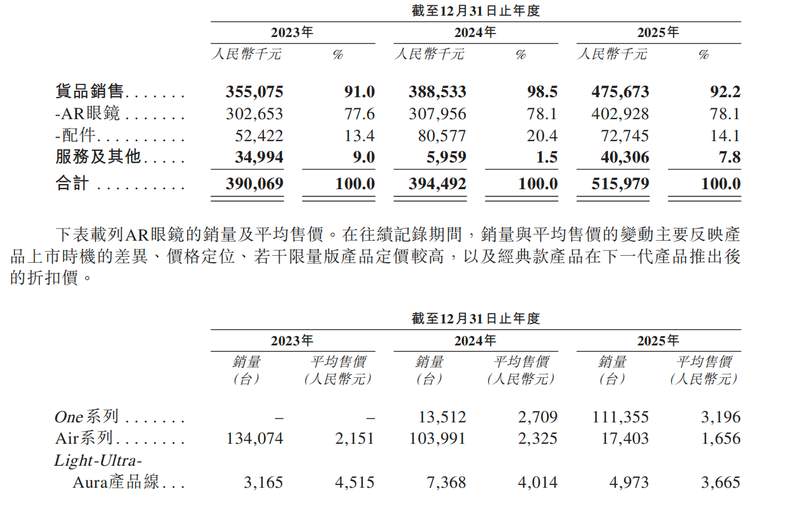

Xreal产品线分为三大系列:入门级Air系列、中高端One系列、旗舰Light-Ultra-Aura系列。三年累计销量约40万台,但结构变化意味深长。

One系列累计销量11.14万台,均价3196元,收入3.56亿元,占总收入69%;Air系列销量1.74万台,均价1656元,收入0.73亿元,占比14%;旗舰系列销量0.50万台,均价3665元,收入0.18亿元。高端One系列已取代入门Air系列,成为绝对营收主力。

这验证了一个关键判断:AR眼镜市场正在从尝鲜期进入早期主流期,用户愿意为更完整的体验支付溢价。

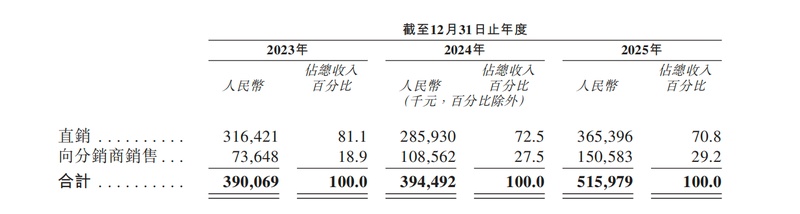

海外布局:70%收入来自全球市场

直销占比从81.1%降至70.8%,说明渠道建设日趋成熟。前五大客户占比超84%,客户集中度较高,风险与机遇并存。

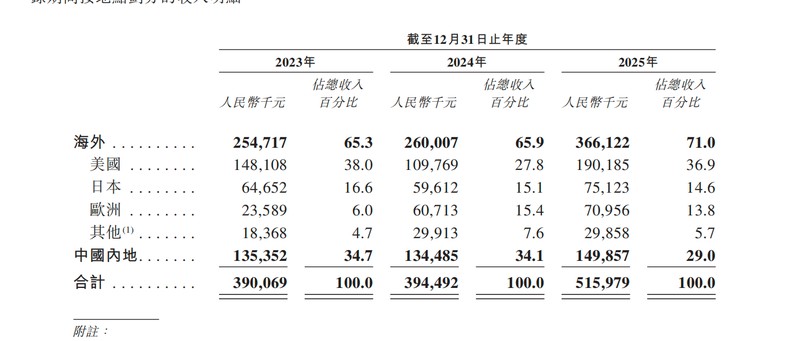

地理分布上,美国、日本、欧洲收入排名前三,海外贡献超70%。覆盖全球40多个国家的能力,本身就是竞争壁垒——竞争对手不仅要在中国市场追赶,还要在全球市场直面Xreal的先发优势。

研发投入:全栈自研构建技术护城河

2023年至2025年研发投入分别为2.159亿元、2.0亿元、1.829亿元。研发占比从55.3%降至35.5%,表面看是强度下降,实际原因是收入增速更快。

关键在于研发策略:Xreal采取全栈自研路线,同时攻克光学、芯片、算法、操作系统四大底层技术,并自建工厂解决量产问题。这一策略的直接代价是高昂的研发支出,但长期价值在于摆脱对外部供应链的依赖,在巨头环伺的AR赛道中保持技术独立性。

与消费电子行业平均5%-15%的研发占比相比,Xreal的投入力度处于极高水平。这种重投入模式,只有具备足够融资能力的企业才能维持——IPO正是获取规模化资金的关键通道。

竞争格局:巨头入局与专利壁垒

Meta、苹果、华为、小米、OPPO、三星等科技巨头纷纷入局AR眼镜赛道,竞争烈度急剧攀升。与此同时,Xreal正在对竞争对手提起专利侵权诉讼,试图以知识产权构建另一层护城河。

综合来看,Xreal的核心逻辑清晰:凭借全栈自研建立技术壁垒,通过高端化产品矩阵提升毛利,利用全球市场分散风险,在巨头竞争与烧钱扩张之间寻找平衡点。IPO能否成功,将决定这家公司能否将技术优势转化为市场胜势。