千岸科技IPO闯关:股权代持还原的税务暗礁与海外合规危局

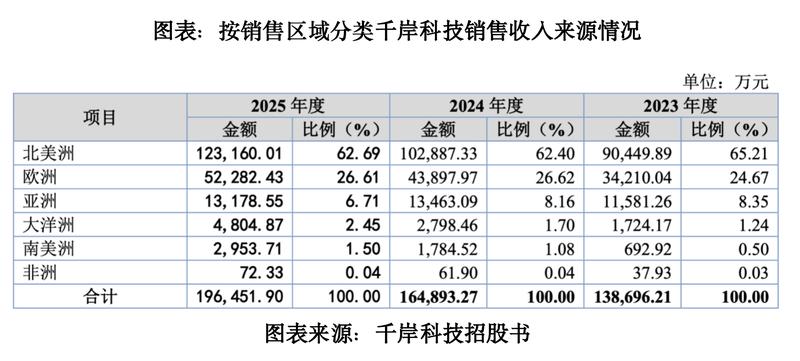

2026年3月27日,北交所上市委审议通过深圳千岸科技股份有限公司首发申请。这家主营Ohuhu品牌绘画笔、ribit及iClever蓝牙产品的跨境卖家,2025年营收规模达19.81亿元,其中近九成收入源自北美洲与欧洲市场。然而,审议结果公告明确指出,该公司经营业绩真实性和稳定性遭到监管问询。翻阅其招股书与问询回复文件,股权历史沿革中的代持还原问题与报告期内17张税务罚单,构成了此次IPO审核的双重压力。

股权代持还原路径解剖:离婚契机下的零对价转让

梳理时间线可见,千岸科技股权结构形成过程中存在清晰的代持链条。2011年1月,实际控制人何定通过其姐何文将5%股权(对应15万元出资额)转至赵英名下,转让款35万元。其中2%股权(对应6万元出资额)实际为蒋纯望所享有,赵英仅为名义持股人。赵英与蒋纯望的身份关系值得注意:前者系何定同学施小军之妻,后者为施小军之姐夫。2013年6月,蒋纯望再度通过赵英受让原股东朱运生所持1%股权,转让价12.5万元。自此,蒋纯望通过赵英合计持有3%股权。

关键转折发生于2015年7月。施小军与赵英离婚之际,赵英将名下6%股权以0元对价分别转让给施小军与蒋纯望,二人各获3%。招股书明确披露,施小军获授股权定性为离婚财产分配,蒋纯望获授股权定性为代持还原。问题在于:两项性质迥异的交易何以捆绑执行无对价转让?

税务合规性深度复盘:17张罚单背后的系统性缺陷

第一轮问询回复文件披露,2022年至2025年上半年,千岸科技及其境外经营实体累计因税务问题遭受17次行政处罚,罚款、滞纳金、利息合计折合人民币接近百万元。处罚地理分布涵盖德国、加拿大、美国、中国香港等主要经营区域。处罚原因集中于延迟缴纳税款,具体诱因包括:预缴环节未精准预估销售规模导致预缴不足、未及时申报或申报金额存在偏差、经自查发现进项税重复抵扣后主动申请更正、境外税务代理机构未及时处理相关事项。

德国税务局案例具有典型性。2023年12月,千岸科技收到补缴通知,要求其补缴2019年、2020年未缴纳的增值税,并追加滞纳金49150欧元。公司解释称,原合作欧洲税务代理机构未及时向德国税务局提供进项税发票,导致该局不认可申报进项税金额。这一解释揭示了跨境经营中税务代理链条的脆弱性。

内控治理异常信号:财务总监与独董同步离职

招股书显示,2024年4月,千岸科技董事会秘书兼财务总监彭健与独立董事陈永刚同日离职,二人分别辞任董秘兼财务总监及审计委员会委员职务。同期离任的现象引发市场关注。此外,2025年4月公司发布前期会计差错更正公告,披露2023年财务报表中固定资产、投资性房地产、应收账款前五名余额披露存在错误,需进行追溯调整。财务总监缺位期间恰逢会计差错暴露,内控体系的有效性存疑。

核查要点提炼与合规启示

审视千岸科技案例,三个维度值得重点关注。其一,股权代持还原的税务处理边界。离婚分割财产可免征个人所得税,但代持还原不具备正当理由,监管明确要求按转让收入减去原值和合理费用后余额的20%计征个税。将两类性质不同的交易混合处理的合规风险不可忽视。其二,跨境经营的税务代理管理。依赖外部代理机构申报纳税存在信息传递滞后风险,应建立双重核对机制确保申报准确性。其三,IPO审核周期内的核心高管稳定性。财务总监与审计委员会独董同步离职,可能影响审核进程中的财务核查效率。